Einzelhandel - 1. Lehrjahr | Wiederholung und Vertiefung

Wähle deine Station

1

Buchungssätze anhand von Belegen

Wiederhole die Erstellung von Buchungssätzen anhand verschiedener Geschäftsbelege. Übe mit realen Beispielen aus dem Einzelhandel.

⏱️ 45 Minuten

2

Zusammengesetzte Buchungssätze

Lerne komplexere Geschäftsvorfälle zu buchen, die mehrere Konten gleichzeitig betreffen. Verstehe die Logik dahinter.

⏱️ 45 Minuten

3

Abschluss von Bestandskonten

Wiederhole den korrekten Abschluss aller Bestandskonten am Ende einer Geschäftsperiode.

⏱️ 45 Minuten

4

Erstellen der Schlussbilanz

Lerne, wie aus den abgeschlossenen Konten eine korrekte Schlussbilanz erstellt wird.

⏱️ 45 Minuten

💡 Arbeitshinweise

• Arbeitet in Gruppen von 5-6 Personen

• Bearbeitet jede Station vollständig - Eine Schulstunde bedeutet eine Station bearbeitet.

• Führt die Ergebnissicherungen gewissenhaft durch

• Bei Fragen wendet euch an eure Lehrkraft

• Bei Abschluss meldet euch bei eurer Lehrkraft

• Zur Verfügung gestellt von WEJ für W1KE - alle Rechte vorbehalten, Veröffentlichung nur durch WEJ erlaubt!

Station 1: Buchungssätze anhand von Belegen

📖 Theoretische Grundlagen

Erinnerung: Grundsätze der Buchführung

Jeder Geschäftsvorfall wird durch einen Beleg dokumentiert

Aus jedem Beleg lässt sich ein Buchungssatz ableiten

Grundsatz: "Keine Buchung ohne Beleg"

Schema: Soll an Haben (Betrag)

Wichtige Belegarten im Einzelhandel:

Eingangsrechnungen (Einkauf von Waren)

Ausgangsrechnungen (Verkauf von Waren)

Kassenzettel

Bankauszüge

Quittungen

💪 Übungsaufgaben

Bearbeite die Belege und schreibe den korrekten Buchungssatz in dein Heft!

Kontrolliere erst dann deine Lösungen mit der Musterlösung!

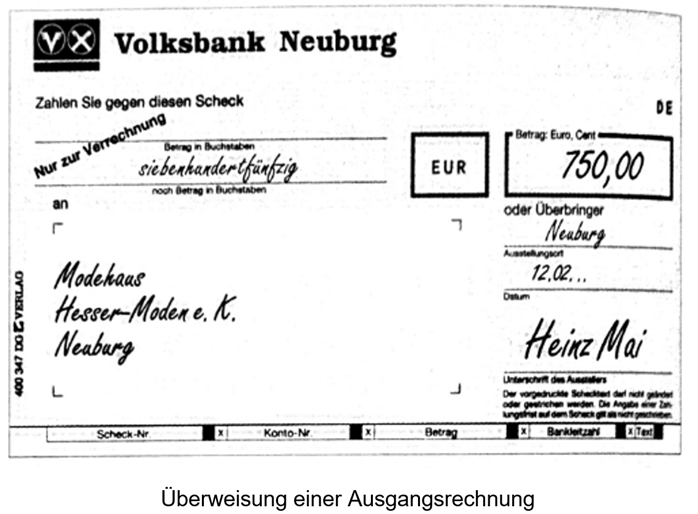

📄 Belegbild 1

Aufgabe 1: Erstelle den Buchungssatz für die oben dargestellte Eingangsrechnung.

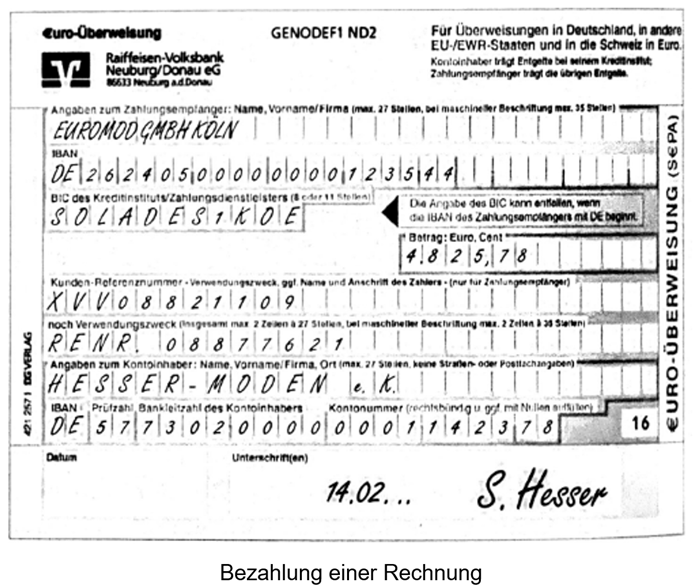

📄 Belegbild 2

Aufgabe 2: Analysiere den Beleg und erstelle den entsprechenden Buchungssatz.

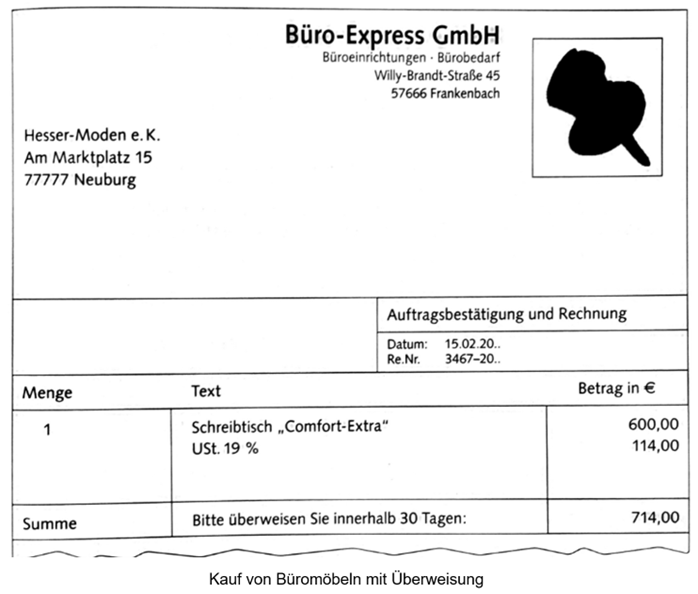

📄 Belegbild 3

Aufgabe 3: Interpretiere die Rechnung und buche sie korrekt.

✅ Musterlösungen

Lösung Aufgabe 1:

Bank an Forderungen aus Lieferung und Leistung 750,00 €

Lösung Aufgabe 2:

Verbindlichkeiten aus Lieferung und Leistung an Bank 4 825,78 €

Lösung Aufgabe 3:

BGA an Bank 714,00 €

📝 Ergebnissicherung

📚 Zusammenfassung - Übertrage ins Arbeitsheft!

Jeder Geschäftsvorfall benötigt einen Beleg als Grundlage

Aus Belegen werden systematisch Buchungssätze abgeleitet

✏️ Übertrage diese Zusammenfassung in dein Arbeitsheft!

🤔 Reflexionsfragen

Warum ist der Grundsatz "Keine Buchung ohne Beleg" so wichtig?

Welche Probleme können entstehen, wenn Belege falsch interpretiert werden?

Wie unterscheiden sich die Buchungssätze bei Einkaufs- und Verkaufsvorgängen?

Station 2: Zusammengesetzte Buchungssätze

📖 Theoretische Grundlagen

Was sind zusammengesetzte Buchungssätze?

Zusammengesetzte Buchungssätze entstehen, wenn ein Geschäftsvorfall mehrere Konten gleichzeitig betrifft. Dabei können mehrere Konten im Soll oder im Haben stehen.

Arten zusammengesetzter Buchungssätze:

Mehrere Soll-Konten, ein Haben-Konto: Soll1 + Soll2 an Haben

Ein Soll-Konto, mehrere Haben-Konten: Soll an Haben1 + Haben2

Mehrere Soll- und Haben-Konten: Soll1 + Soll2 an Haben1 + Haben2

Wichtiger Grundsatz: Die Summe aller Soll-Beträge muss immer der Summe aller Haben-Beträge entsprechen!

💪 Übungsaufgaben

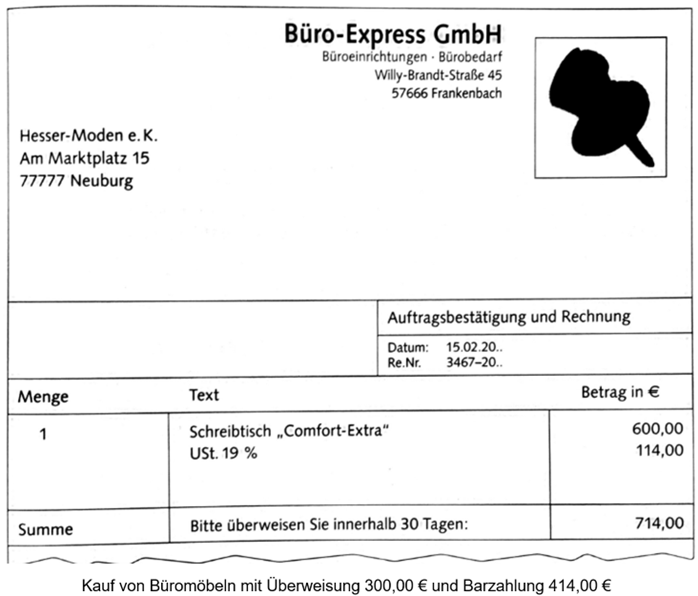

📄 Belegbild 4

<

Aufgabe 1: Die Rechnung enthält sowohl die Bezahlung per Bargeld, als auch eine Überweisung. Erstelle den zusammengesetzten Buchungssatz.

📄 Belegbild 5

Aufgabe 2: Ein Kunde kauft Waren und zahlt teilweise bar(1050,00 €), teilweise auf Rechnung (1350,00 €). Buche diesen Vorgang.

Aufgabe 3: Ein Unternehmen kauft Büromaterial (150€) und Waren (800€) bei einem Lieferanten. Der Gesamtbetrag wird auf Rechnung gekauft. Erstelle den Buchungssatz.

✅ Musterlösungen

Lösung Aufgabe 1:

BGA 714,00 €

an Kasse 414,00 €

an Bank 300,00 €

Hinweis: Beide Kostenstellen werden zusammen gegen die Büromöbel (BGA) gebucht

Lösung Aufgabe 2:

Kasse + Forderungen an Warenverkauf (2400,00 €) Hinweis: Der Verkaufserlös wird aufgeteilt auf Kasse und Forderungen

Lösung Aufgabe 3:

Büroausstattung (150€) + Wareneinkauf (800€) an Verbindlichkeiten (950€) Hinweis: Verschiedene Kostenstellen, aber ein Lieferant

📝 Ergebnissicherung

<

📚 Zusammenfassung - Übertrage ins Arbeitsheft!

Zusammengesetzte Buchungssätze: mehrere Konten in Soll und/oder Haben

Grundsatz: Summe Soll = Summe Haben (immer ausgleichen!)

Häufig bei: gemischten Zahlungen, verschiedenen Kostenarten, Rücksendungen

Systematisches Vorgehen: alle betroffenen Konten identifizieren

Kontrolle: Beträge addieren und Gleichgewicht prüfen!

✏️ Übertrage diese Zusammenfassung in dein Arbeitsheft!

🤔 Reflexionsfragen

Wann entstehen zusammengesetzte Buchungssätze im Einzelhandel?

Wie kontrollierst du, ob dein zusammengesetzter Buchungssatz korrekt ist?

Was passiert, wenn die Soll- und Haben-Summen nicht übereinstimmen?

Welche Vorteile hat es, mehrere Geschäftsvorfälle in einem Buchungssatz zusammenzufassen?

Station 3: Abschluss von Bestandskonten

📖 Theoretische Grundlagen

Was sind Bestandskonten?

Bestandskonten zeigen den Bestand von Vermögen und Schulden zu einem bestimmten Zeitpunkt. Sie werden aus der Bilanz abgeleitet und am Jahresende wieder in die Bilanz überführt.

Arten von Bestandskonten:

Aktivkonten: Vermögenskonten (z.B. Kasse, Bank, Waren, Maschinen)

Aktivkonten: Saldo im Haben → Schlussbilanz im Soll

Passivkonten: Saldo im Soll → Schlussbilanz im Haben

Buchungssatz: "Bestandskonto an Schlussbilanz" oder umgekehrt

💪 Übungsaufgaben

Aufgabe 1: Kassenkonto abschließen

Kassenkonto:

Anfangsbestand: 2.500€ (Soll)

Einzahlungen: 8.300€ (Soll)

Auszahlungen: 6.200€ (Haben) Erstelle ein T-Konto. Berechne dann den Endbestand und erstelle den Abschlussbuchungssatz für die Schlussbilanz!

Aufgabe 2: Verbindlichkeitskonto abschließen

Verbindlichkeiten:

Anfangsbestand: 5.000€ (Haben)

Neue Verbindlichkeiten: 12.000€ (Haben)

Bezahlte Verbindlichkeiten: 8.500€ (Soll) Erstelle ein T-Konto. Berechne dann den Endbestand und erstelle den Abschlussbuchungssatz für die Schlussbilanz!

Aufgabe 3: Warenkonto abschließen

Waren:

Anfangsbestand: 15.000€ (Soll)

Wareneinkäufe: 45.000€ (Soll)

Warenverkäufe (Einstandspreis): 38.000€ (Haben) Erstelle ein T-Konto. Berechne dann den Endbestand und erstelle den Abschlussbuchungssatz für die Schlussbilanz!

Lösung Aufgabe 3 - Waren:

Endbestand: 15.000€ + 45.000€ - 38.000€ = 22.000€

Abschlussbuchungssatz: Schlussbilanz an Waren (22.000€) Hinweis: Aktivkonto mit Sollsaldo → Haben-Abschluss

📝 Ergebnissicherung

📚 Zusammenfassung - Übertrage ins Arbeitsheft!

Bestandskonten zeigen Vermögen und Schulden zu einem Zeitpunkt

Aktivkonten (Vermögen): Saldo im Haben → "Schlussbilanz an Konto"

Passivkonten (Schulden): Saldo im Soll → "Konto an Schlussbilanz"

Saldierung: Alle Buchungen addieren, Differenz bilden

Abschluss: Saldo wird über Schlussbilanz ausgeglichen

✏️ Übertrage diese Zusammenfassung in dein Arbeitsheft!

🤔 Reflexionsfragen

Warum müssen Bestandskonten am Jahresende abgeschlossen werden?

Wie unterscheidet sich der Abschluss von Aktiv- und Passivkonten?

Was bedeutet es, wenn ein Konto einen Soll- oder Habensaldo hat?

Welche Rolle spielt die Schlussbilanz beim Kontenabschluss?

Station 4: Erstellen der Schlussbilanz

📖 Theoretische Grundlagen

Was ist eine Schlussbilanz?

Die Schlussbilanz ist eine Aufstellung aller Vermögenswerte (Aktiva) und Schulden (Passiva) eines Unternehmens zu einem bestimmten Stichtag, meist am Ende des Geschäftsjahres.

Eine Schlussbilanz weist folgende Werte auf: Aktiva: Kasse 1.500€, Bank 12.000€, Waren 25.000€, Maschinen 20.000€ Passiva: Eigenkapital 45.000€, Verbindlichkeiten 15.000€

Prüfe die Bilanz auf Richtigkeit!

✅ Musterlösungen

Lösung Aufgabe 1:

AKTIVA

€

PASSIVA

€

Geschäftsausstattung

8.000

Eigenkapital

36.500

Waren

22.000

Verbindlichkeiten

12.500

Bank

15.800

Kasse

3.200

Bilanzsumme

49.000

Bilanzsumme

49.000

Eigenkapital = 49.000€ - 12.500€ = 36.500€

Lösung Aufgabe 2:

Bilanz ist korrekt aufgebaut mit Anlagevermögen (Maschinen) vor Umlaufvermögen (Waren, Forderungen, Bank, Kasse). Bilanzsumme: 69.000€ auf beiden Seiten.